连锁化之上,统一大市场的“红利”

商务部在2021年10月提出,要加强药品零售品牌建设,到2025年实现零售百强企业年销售额占药品零售市场总额65%以上,药品零售连锁率接近70%。

药店连锁经营优势显著:一方面,零售药店连锁企业依托一体化的采购、物流、销售体系,可以形成较规模优势和品牌效应,降低经营成本;另一方面,提升连锁率也有利于政府集中、规范化管理,降低监管成本。

事实上,我国药店连锁化已进行多时。商务部发布《2021年药品流通行业运行统计分析报告》显示,2011-2021年的十年间,药店连锁率从34.57%升至57.22%,不过,虽然连锁率持续提升,药店的市场集中度却提升缓慢。

图源:2021年药品流通行业运行统计分析报告

图源:2021年药品流通行业运行统计分析报告美国作为连锁药店的起源地,经历多年演变,2019年 TOP3市场份额达到 77.10%。日本2020年连锁药店 Top10 市场份额占比达 70.72%,TOP3的市场份额达32.18%。与此相对应,我国2020年连锁药店TOP3的市场份额仅为 10.10%,百强连锁份额为35.6%。

药店的市场集中度差距如此悬殊,是什么原因所致?

先看下2021年中美日三国的居住密度及人口总量:

中国为147人/平方公里,共14.13亿人;

美国为36.3人/平方公里,共3.32亿人;

日本为344.8人/平方公里,共1.26亿人;

不难发现,人口密度与药店集中度呈负相关。居住密度越低,单个门店服务半径内的人口越少,销售周转慢,单次采购、运输成本高。这放大了药店的规模优势,先发者可以依靠多门店集单,增强议价权,进而提升性价比,形成强者愈强的巨头市场。

市场份额差距可看为成本差距,日本人口规模仅为美国1/3,但居住密度为9倍。日本连锁的规模优势不如美国,成本差距小,市场集中度远低于美国。

据民政部统计,我国县域占全国陆地面积85.6%,占全国总人口63.2%,县域居住密度为108人/平方公里,县域(以上)人口密度为378人/平方公里。

在最大人口规模及高居住密度的市场前提下,我国还拥有物流体系成熟,电商发展充分的优势。国家邮政局公开数据显示,2022年,中国95%的建制村实现快递服务覆盖,实物商品网上零售额占社会消费品零售总额27.2%。无与伦比的统一大市场,使得中小药店在品类、采购价、配送等成本进一步下降,极大抵消了头部连锁的规模优势。

过去十年药店连锁化如火如荼,头部连锁依然呈现区域化。根据2022年半年报,老百姓的华中地区收入达42.28%,大参林的华南地区收入达73%,一心堂西南地区收入达84%,益丰药房在中南+华东地区收入占比90%,形成鼎立格局。正因如此,近年来头部连锁不约而同选择轻资产型的加盟扩张模式。

尽管竞争激烈,药店数量依旧在十年间保持增长。2011-2021年,我国药店数量持续增长至58.97万家。其中,单体药店数量在2017年降至22.5万家,随后缓慢回升,于2021年回升至25.23万家;连锁药店数量则在2017-2021年间增加1187家。

因此,即便零售药店连锁化是行业主旋律,但市场集中度将有别于其他国家,中小连锁及单体药店依然有广阔的空间,市场仍将在一段时间内呈现大连锁、中小连锁、单体药店并立的格局。

下沉市场,中小终端立足之地

中康CMH数据显示,县域药店单店年产出为60.6万元,只有城市单店的二分之一。出于坪效考虑,头部连锁的门店通常集中在县市级以上,很难大规模下沉。以一心堂为例:2022年上半年,一心堂拥有8990家直营门店,乡镇级占比为18.8%。

下沉市场的需求却不容忽视。根据七普人口数据,我国居住在乡村的人口为5.09亿人,占36.11%,单论乡村市场,人口总量已超美日两国之和。而乡镇级药店、诊所、村卫生室不仅在物理距离上靠近居民,更拥有小体量、高粘性、高渗透的优势。

本地连锁药店扎根当地,可以因地制宜规划门店布局,率先占据主商圈、主街道和社区等人口密集点,并在各乡镇中心区域设店,辐射周边乡村地区,做深做透,实现无缝覆盖。

下沉市场的熟人社会特征明显,单体药店人员稳定,便于维护客户关系,提高复购率。中康CMH数据显示,在健康信息的获取上,县域下沉市场的顾客更侧重于选择医生、药店店员的推荐,30.4%的下沉市场顾客选择店员推荐,比城市市场高出4.4%。

2022年底的疫情感染高峰让农村抗疫备受关注,村医“抗疫四件套”更是引起热议。在2021年,基层医疗卫生机构诊疗42.5亿人次,占全国总诊疗量的50.2%。诊所、村卫生室通常是村民看病购药的首选,“哨点”作用不可替代。

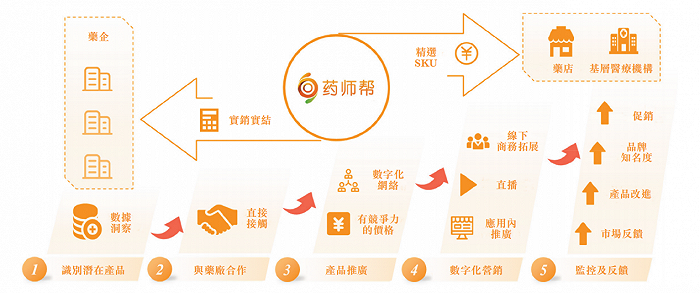

中小药店、第三终端终端在基层市场中不仅拥有自身优势,还可以借助药师帮等数字化平台提高经营效率。药师帮作为中国院外医药产业最大的综合服务平台,可以针对性解决中小药店和第三终端的经营痛点。

图源:药师帮招股书

图源:药师帮招股书SKU少、起送价高是单体药店线下采购的常见难题。在药师帮,采购药店可以根据厂家、规格精准搜素药品,并在线比价。2022年上半年药师帮的每订单GMV为401元,实现小单包邮配送,充分满足下沉市场用药需求。

连锁药店普遍存在资金周转压力。药师帮引入第三方金融机构,推出多款产品,通过首月免息政策、多账号共用额度功能等更好满足药店采购、经营资金需求。2022年,药师帮白条为1500家连锁累计授信14亿元。

《中国乡村振兴综合调查研究报告2021》显示,农村全体人口中60岁及以上人口的比重达到了20.04%,65岁及以上比重达到了13.82%,老龄化程度远超全国情况。以中老年人为主要服务对象诊所及村卫生室诊所,存在特定药、慢性病药的长期需求。

药师帮平台月均可售SKU为310万个,近半为处方药。2022年上半年,平台诊所用户达15.1万,单个诊所月均订单量从2019年的4.19增至2021年的12.24,切实解决了基层群众用药问题。

我国幅员辽阔、人口众多、城镇化持续推进的市场环境,叠加社会物流、电商平台的充分发展,决定了医药零售的多元格局。头部连锁于城市市场,中小药店及基层医疗机构于下沉市场,百花齐放,共同构筑起医药供应链体系的最后一环。